田舎に移住して飲食店やカフェ、ゲストハウス、民宿、ペンションなどで独立・開業・経営したい人が増えてきています。

しかしながら、開業した人の約7割が3年以内に閉店してしまっているというのをご存じですか?

これは、開業するのは簡単で、経営するのはとても難しいという事をあらわしています。

この記事では「失敗しない事業計画書の作り方」を解説していきます。

目次

1 事業計画書はなぜ必要か?

以前解説した、コンセプトの作り方を基に、具体的に数値計画に落とし込む作業が「事業計画の作り方」です。

「事業計画書」と言うと、なんだか難しそうで頭を抱えてしまう人も多いのではないでしょうか?

しかし、この事業計画を作らなくては、お店は絶対に失敗します。

まず「なぜ事業計画書が必要なのか?」を解説していきますので、これから独立開業を目指すのであれば、数字にも強くなっていきましょう!

ここでは、難しく考えずに「ザックリととらえる方法」なども組み込んで解説していきます。

まずは、数値に対するアレルギーを取り除いていきましょう!

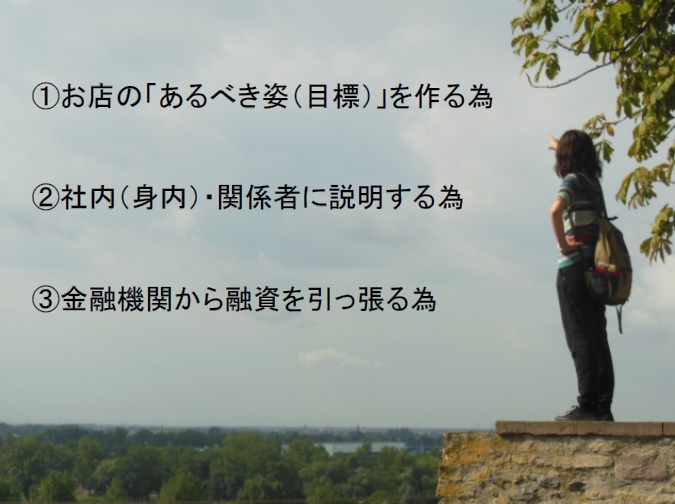

1-1 事業計画を作る目的は?

まず「事業計画」を策定する目的を確認しましょう。

これは、コンセプトを設計する目的と同じで3つ。

です。

特に、金融機関から融資を引っ張ろうと考えている人は「事業計画書」の提出はマスト。

「私は融資は受けないから作らなくていいよね?」

と言う方がいますが、それはダメです。

なぜなら「事業計画書」を作る一番の目的は「あるべき姿(目標)」を作る事だからなのです。

1-2 あるべき姿「目標」が無いとどうなるか?

ここで質問です。

「あるべき姿(目標)」が無いまま、お店をオープンするとどうなると思いますか?

答えは。。。「失敗します」

例えば、

何とかオープンまでたどり着き、いよいよ営業スタート。

「なんだか毎日忙しいなぁ。」

売上は毎日20万円ぐらい。

「まあまあかなぁ。」

でも、

「こんなに忙しいのに、なんだかお金が残っていない気がするなぁ。」

蓋を開けてみたら、なんと、毎月-100万円の大赤字…。

「げっ。」

このまま行ってしまうと、来月で貯金も底をつき、店を閉めるしかない。

ここで、もう一度質問です。

あなたはどうしますか?

「・・・・」

このまま行ってしまうと、来月で貯金も底をつき、店を閉めるしかない。

さぁどうしましょう?

正解は。。。

「何をしたらよいかわからない」

という感じではありませんか?

そう「目標」が明確になっていないと、今の現状が「良い」のか「悪いのか」すら分からず、その結果「何をしたらよいかわからなくなる」のです。

1-4 お店の課題を見つける方法

「目標」を定めると、やるべき「課題」が見えてきます。

※「課題」とは「果たすべき仕事」の意(コトバンクより)

これはどういう事かと言うと、

「目標」ー「現状」=「問題」

そして「問題」を洗い出し、それを解決するアイデアが「課題」となるのです。

例えば、

「売上目標 25万円」ー「現状 20万」=「問題 5万円たらない」

ではなぜ5万円たらないのかをもう少し分解すると、

「客数目標 100名」ー「現状100名」=「問題 0」客数は問題なし

「客単価目標 2500円」-「現状2000円」=「問題 500円少ない」

このように、目標から現状を引くと問題が見えてきました。

ではもう少し深堀をして、なぜ、500円も単価が低いのか?

コンセプトで設定した「状態目標」と「現状」を比べてみると、

当初設定したターゲットは、男性サラリーマンに安くがっつりお酒を飲んでもらうお店で「また来週来るね!」と言われる「状態目標」を設定していたのだが、実際は、女性の比率が高く、あまりお酒が出ていない。

これが根本的原因だった、という事が見えてきました。

この原因が見えて来たら、あなたならどうしますか?

そう!色々と解決するアイデア「課題」が出てきますね。

・男性が好きな「肉料理」をメニューに入れる

・濃い味付けの「毎月替わるメニュー」を入れる

・その新メニューチラシを作って近くの企業に持って行く

・スタッフには追加ドリンクのお勧め強化キャンペーン実施

などなど。

このアイデア、課題の中から「もっとも効果のある」だろうと思うものから、優先順位をつけて実行していくのです。

それにより、毎日5万円売上が上がり、利益が増え毎月40万円の黒字で当初の「目標」達成!

スタッフもキラキラと輝き、お客様からも「来週また新メニュー楽しみにしてるよ」と言われるお店になっていった。

これは、あくまでも例ですが、このように「目標」を明確にする事で、今の状態が、そもそも「良いのか?悪いのか?」悪いなら、何がいけないのか?が理解できるようになり、改善点が出てくるのです。

如何ですか?

「事業計画書」=「目標設定」

をしないと、失敗してしまうという意味が理解できましたか?

次は具体的な事業計画書の作り方を解説していきます。

2事業計画書に書くべきこと

実際にどのような事を事業計画書に書いていくのか、細かく見ていきましょう。

2-1 PL(損益計算書)を知る

PLって聞いたことありますか?

PL=プロフィット・ロス(損益計算書)です。

経理の本などにはPL以外にBS(貸借対照表)やCF(キャッシュフロー)というのが良く出てきますが、一旦このBSやCFの事は忘れてください。

事業計画を立てるには、まずPLを理解する事が大切です。

では早速PLの詳細を見ていきましょう。

売上 → 事業で生み出される売上

原価 → 売上を上げる為に必要な原材料費

粗利 → 売上から原価を引いた利益

人件費 → 事業を運営する上で必要な人件費

家賃 → 事業を行ううえで必要な家賃

支払利息 → 借り入れに対して支払う利息

その他経費 → 事業を運営する上で必要なその他経費

営業利益 → 粗利から経費を引いた利益

以上がPLの主な項目です。

そんなに難しい項目はありませんね。

分かりやすく言うと「PL」は「お店の家計簿」です。

このPLを基に「目標」を立てていきます。

2-2 「目標」を作る2つの視点

「目標」を作る上で、2つの視点を持つ必要があります。

それは「自分で努力をして達成させる視点」と「他者に信頼してもらう為の視点」です。

言い換えると

「自分で努力をして達成させる視点」は、努力をする為の「高い目標」

「他社に信頼してもらう為の視点」は、確実に達成出来る「手堅い目標」

という事です。

日本政策金融公庫に提出される、事業計画書の売上予測の約6割は達成できていないそうです。

これは、それだけ見通しが甘いという事と、冒頭にお伝えした「開業した約7割が3年以内で閉店」しているという事と大きく関係しています。

事業計画を良く見せようとして、楽観的な「高い目標数値」でしか事業計画を立てていないと、その数値が達成できなかった場合、急に資金繰りが厳しくなり閉店を余儀なくされてしまう結果となってしまうのです。

売上が達成できる根拠も合わせて考え、事業計画書に盛り込む事が大切です

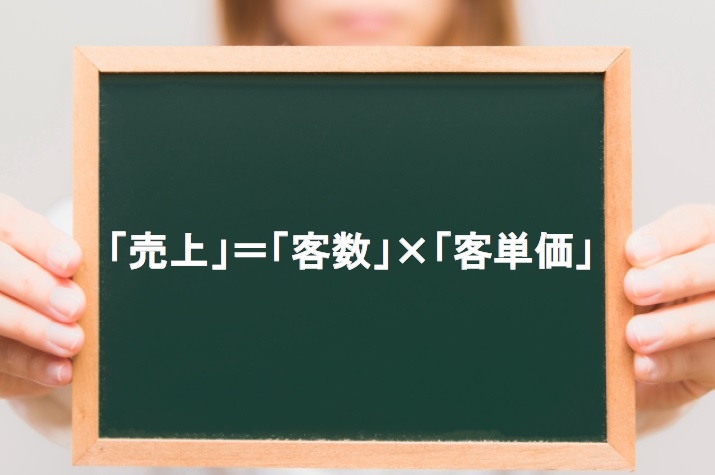

2-3 売上計画

早速「売上計画」を立てましょう。

まず「売上」を構成しているものを分解してみると、

「売上」=「客数」×「客単価」

というシンプルな構成になっています。

逆に言い換えると、「売上を上げる」には「客数を増やす」か、「客単価を上げる」かのどちらかしかない。

と言う事を押さえておきましょう。

①「客数」の算出方法

Ⅰ.飲食店の「客数」の算出方法

「客数」=「席数」×「満席率」×「回転数」

となります。

例えば、20席のレストランで満席率70%、回転率が1.2回転だとすると、

20×70%×1.2=16.8人 となります。

満席率や回転率はコンセプトや業態によって変わります。

極端な話で行くと「立ち飲み業態」であれば満席率は100%以上、回転率も3回転とかもありえます。

逆に「高級フレンチ」であれば、満席率は70%(4名席に2名を通したりする事もあるので)、回転率も予約のみ1回転という事もありえます。

何が正解と言うのはありません。

お客様があなたのお店でどう過ごしてもらいたいか?

を考え、席数や満席率、回転数を導きましょう。

Ⅱ.宿泊業の客数の算出方法

宿泊業の場合は「客室稼働率」や「定員稼働率」という指標があります。

例えば、全3部屋(各部屋2名定員)で1名づつ、3名が宿泊した場合、

「客室稼働率」で見ると「100%」

「定員稼働率」で見ると「50%」

となります。

事業計画を立てる時や小規模のゲストハウス・民宿・ペンションであれば「定員稼働率」が便利でしょう。

あと、売上予測を立てる上では「曜日指数」や「季節指数」がありますが、重要なのは肌で感じる事です。

実際に「商圏視察」や「競合店調査」に行き、どれぐらいの人数のお客様が来ているか等調べ、手堅い堅実な売上予測を立てましょう。

Ⅲ知っておきたい宿泊業の管理数値

宿泊業の運営管理をする指標として「PevPAR(レブパー)」と言うのもあります。

「RevPAR」=「客室売上」÷「総客室数」

例えば、一日売上合計6万円、総客室数3部屋

60,000円÷3部屋=RevPAR 20,000円となります。

Rev PARは規模の違うホテルを比較する場合や自社内の他店舗との比較などで使うと便利な指標です。

②「客単価」の設定方法

Ⅰ飲食業の「客単価」の設定方法

基本的に、

「各メニュー単価」×「出数予想」÷「客数」

となるのですが、実際にこの「各メニュー単価」と「出数予想」は、メニューを具体的に一品づつ、考え出さなくてはなりません。

細かく出すことに越したことはありませんが、実際には計画の段階では難しいでしょう。

ではどのようにして導き出すのか?

それは、自分がやってみたいと思うコンセプト、業態に近いお店をピックアップして調査に行く事です。

全く当てはまらない場合でも「ターゲットはどこかに行っています」

そのターゲットが「今、行っているお店」を見に行きましょう。

そして「自分ならどう注文するか」、「ターゲットはどう注文するか」をシュミレーションし「客単価」を導き出す事が単価イメージをするコツです。

ターゲットに「売りたい商品」を「いくらで設定するか」をターゲットになりきって感じてみましょう。

Ⅱ宿泊業の「客単価」の設定方法

宿泊業の単価は設備とのバランスで考えましょう。

高単価を狙おうとしても、設備が貧弱ではお客様の満足度は上がりません。

まずは、

ターゲットがどのように過ごして、いくらなら払っても良いと感じるか?

を見つける事が大切です。

③売上予測は日次を積み重ねる

更に、売上予測は日次(毎日)の売上数値を積み重ねる事が重要です。

年売上目標「3000万」とか月売上目標「300万」と言われて直ぐにイメージできますか?

それよりも、「日売上目標10万円=単価目標5000円×客数目標20人」と捉えた方が、リアルなイメージ、行動に移せるイメージが湧きますよね。

面倒がらずに、売上予測は細かくシュミレーションしましょう。

2-4 原価計画

①成功する原価計画の立て方

昔は「飲食店の原価率は30%が平均!」と言われていました。

しかし今はそれでは成功しません。

成功する為には、あなたがやりたいお店のコンセプトがどういう業態かによって原価の考え方を変えていく必要があります。

例えば「美味しい肉を安く提供するお店」であれば原価率50~60%とかもあるかも知れません。

最近では「原価で売るお店」とかも出てきました。お客様は入場料を払って、メニューは原価で注文できるというシステム。

また、原価120%の刺身を売りにしているお店もあります。

そこは他のメニューを合わせて注文をしてもらう事で、全体の原価率は40%位になっているそうです。

このように、今はみな、試行錯誤して、ターゲットを絞りファン作りをしています。

昔のように「飲食店の原価率は30%」という時代ではなくなっています。

その為には「商品コンセプト」を固めていく事がカギです。

②一般的な原価の動き

下記には一般的な感覚を少しご紹介します。

あくまでも参考までに。

・基本的に居酒屋のように、ドリンク比率が高いお店は原価が下がる傾向にあります。

ただ、逆にワインなど(特に高級なワイン)を扱うお店は原価率が上がる傾向にあります。大げさな例えですが、売値100万円のワインの原価が90万だとすると、それだけで90%の原価、全体の売上に対して、ワイン代の比率も高くなるので総じて原価は上がります。

・加工品を多く使う場合は原価が上がり、食材そのままを仕入れる場合は原価は下がる傾向にあります。

しかし、これも売価にもよりますが、高級食材を使う場合などは原価が上がる傾向にあります。

あなたのやりたいお店のコンセプトがどれに当てはまるかを想定して目標原価を設定してください。

更に、ゲストハウスを一緒に運営する場合、原価があまり掛からないので、利益に直結します。

その分、食材の原価をかけて、圧倒的な差別化を図る事が出来、飲食業だけでは出来ない、面白い業態になる可能性が高まりますね。

「失敗したくない!田舎で飲食店、ゲストハウスを開業をするならCOBERGE(コーベルジュ)が正解」はこちら。

2-5 人件費計画

原価の次に大きい経費と言えば人件費。

人件費計画もやみくもに「全体の平均が25%ぐらいだからそんな感じで」と言う決め方ではダメ。

ここでは、「人件費計画の3か条」を解説致します。

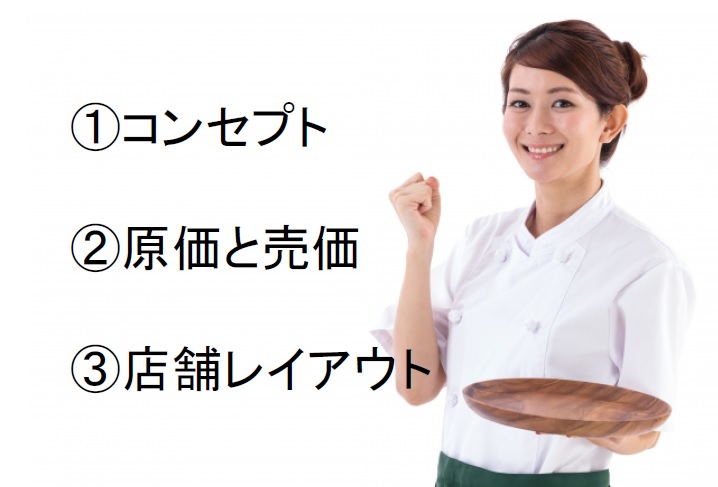

①コンセプトと照らし合わせる

②原価と売価で必要な人材を決める

③店舗レイアウト次第で人件費が変わる

順に解説していきます。

①コンセプトと照らし合わせる

これはもうご理解頂けていると思いますが、何を決めるにも軸となるのがこのコンセプトです。

このコンセプトが明確になっていないと、何も決める事が出来ないとう事なのです。

じっくりと色々な視点でコンセプトを決めていく事がカギとなります。

②原価と売価で必要な人材を決める

Ⅰどんな技術を持った人が必要か?

「売上計画」の「客単価」設計の章で、ターゲットに「売りたい商品」を「いくらで設定するか」を自分がターゲットになりきってイメージするという事をお伝えしました。

ここでは、「売りたい商品」を「売りたい価格で」提供するには、技術的にどういった人材が必要なのかの視点で考えてみましょう。

例えば、チェーン店の焼き肉屋さんの場合、基本的に調理技術が無くても出せるように、事前に調理されたものが納品され、それを盛り付けたり、温めたりして出す設計をしています。

サービススタッフも学生アルバイトの方でも出来るようにマニュアルを用意したりしています。

逆に、和食割烹料理屋さんなどでは、技術の高い板前さんが必要ですし、仲居さんも必要かも知れません。

このように、コンセプトによってどのような人材が必要なのかが見えてきます。

Ⅱ自分で出来るか?誰かを雇うか?

そして、次に「自分で出来るのか?」「誰かを雇うのか?」という選択があります。

自分で出来る場合は良いのですが「誰かを雇う」場合はお給料などの相場を知る必要があります。求める技術力によっても変わってきますので、人材紹介会社などに相談すると良いでしょう。

③店舗レイアウト次第で人件費が変わる

人件費計画を考える上で忘れがちなポイントでもありながら、作った後では取り返しがつかなくなるポイントでもあります。

Ⅰ何人でオペレートするのか?

まず「何人でお店をオペレーションするのか?」という視点を持つ事がコツです。

飲食店のスタッフ役割分担を考えてみましょう。

「調理(仕込み時、営業時)」、「洗い場」、「ドリンク調理」、「ホール」、「レジ」、「受付」などがあります。

基本的に役割を兼務する事が出来れば人員を減らす事が出来ます。

その為に兼務しやすいレイアウトを考える必要があります。

このレイアウト自体が根本的にうまく設計されていないと、最低人員配置を減らす事が出来なくなります。

分かりやすい例でお伝えすると、フロアが2フロア以上の場合をイメージしてみてください。

1フロアのお店より、きっと人員が増えるでしょう。

また、厨房が奥でクローズになっている場合は、キッチンとホールの兼務が難しくなり専属の人員が必要になってくるでしょう。

ホールの死角が多いレイアウトも人員が増える要素となるので注意が必要です。

Ⅱ収納スペースを事前に設計する

洗い場の設計もポイントです。

営業中の忙しい時に洗い場に入らなくても良い方法があります。

それは、備品の数を増やしそれをストックしておくスペースを設ける事と、客席から下げてきたものをためておくスペースを設ける事で、ピーク時は洗い物をしなくても済む状態を確保し、手が空いたタイミングで一気に片付けるという方法もあります。

このように、収納スペースを事前に設計すると、人員を減らせるポイントがあります。

しかし、都心のお店の場合は、そのスペースにも家賃が掛かるので、これがベストとは一概には言えませんが、田舎でお店をやるのであれば、家賃が安い分事前に計画をしておくと良いでしょう。

以上、人員計画を立てるポイントを解説致しましたが、ターゲットに満足してもらう上では、人員が少なければ少ないほど良いというわけではありません。

ターゲットが欲している商品、サービスレベルの視点に立ち、この3か条のバランスをとって人件費計画を考えましょう。

2-6 家賃計画

①飲食業の家賃計画の立て方

コンセプトの作り方について書いたブログで、エリア戦略には2つの原理原則がある事をお伝えしました。

・大きな市場の業態はニッチな場所

・ニッチな業態は繁華街

という2つの原理原則です。

この戦略でどちらを基準にするかで家賃計画は大きく変わってきます。

飲食業の場合、家賃比率10%と言うのが今までのセオリーでしたが、今の時代、戦略次第で変えていかなくてはならないポイントとなっています。

②宿泊業の家賃計画の立て方

宿泊業の場合は必然的に、ニッチな場所に出店する事が多くなると思います。

その基本業態の中、どのような雰囲気のお店にするかがカギ。

ターゲットが喜ぶ雰囲気を演出するには、どういう場所が良いか?

という視点で物件を見つけると良いでしょう。

Ⅰ宿泊業で賃貸はあまりないと考える

しかし、今現在、宿泊業の場合は賃貸で物件を探す事は中々難しいかも知れません。

基本的には中古物件の売買か新築で建てるという事を念頭に考えて行った方が良いでしょう。

中古物件を見つける方法はインターネットで民宿旅館専門の不動産業者さんがいますので価格相場感を身につけるには良いと思います。

エリアや規模にもよりますが、500万円ぐらいの格安物件などもあったりします。

Ⅱ家賃ではなく投資回収で考える

購入の場合は、家賃として考えるのではなく、投資回収という考え方に変えましょう。

物件を購入する時の視点として、物件価格を何年で回収したいのか?という視点で考えます。

物件価格と回収したい期間を設定すると、毎月どれぐらいの営業利益を確保しなくてはならないのか?が計算できます。

例えば2000万円の物件を5年で回収したいと考えた場合

2000万÷5年÷12か月=月約34万円の営業利益の確保が必要となります。

自分で作ったPLと照らし合わせる事で、物件取得にどれぐらいの費用をかけられる業態かがわかってきます。

2-7 支払い利息の計算方法

事業をスタートする上で、資金を借り入れる事もあると思いますので、ここでは支払利息の計算方法を簡単にザックリと解説します。

借入額×年利÷12か月=月支払い利息額

例えば2000万円を年利2%で借りた場合

2000万×2%÷12か月=約3万4千円となります。

なぜザックリとした解説なのか?

厳密に借り入れをする時の返済方法には「元利均等返済」と「元金均等返済」という方法があります。

この二つの返済方法や借入期間によって、厳密には計算方法が変わり、考え方が複雑になります。

しかし、ここでは、あまり複雑な情報を解説するよりも、簡単に返済利息額のイメージを持てる方法を解説いたしました。

2-8 その他ランニングコスト計画

その他お店を運営する上でどのような経費が掛かってくるかを解説します。

業態や規模によって変化するので、一概には言えませんが、必要経費項目として頭にいれておきましょう。

水光熱費 ‐‐‐ 電気・ガス・水道代金

通信費 ‐‐‐ 電話やインターネット代金

広告宣伝費 ‐‐‐ 集客に伴う広告宣伝費手数料、予約システム使用料

支払手数料 ‐‐‐ クレジットカード手数料、仕業への手数料、銀行への手数料等

消耗品費 ‐‐‐ 洗剤やリネン代、ペーパー、備品購入代

交通費 ‐‐‐ 仕入れや通勤にかかるガソリン代など

その他 ‐‐‐ ゴミ処理代、保険料等

その他にもこのような経費が掛かってきます。

しかし、まずは、ウェイトの大きな3つの経費(原価、人件費、家賃)をしっかりコンセプト段階から綿密に考え抜く事が失敗しないポイントという事を忘れないようにしましょう!

3 飲食店・宿泊業の開業資金計画

ここでは、開業に必要な資金のかかる項目と、資金調達方法、そして投資金額の回収計画を立てるという流れで解説していきます。

3-1 初期投資必要項目

飲食店・宿泊業で初期投資にかかる項目を解説します。

しかしこの項目も、基本的に業種や業態、物件の取得方法、規模やエリアなどで異なってくる為、一概には言えません。

あくまでもどのような項目があるかを知り、実際には見積もりを取るなどして正確な金額を押さえる必要があります。

ここも緻密に行きましょう。

途中で予算が合わず、どうしようもなくなってしまう事は避けなくてはなりません。

土地代 ‐‐‐ 土地代金

建物代 ‐‐‐ 建物代金

物件取得費 ‐‐‐ 保証金、不動産への手数料、前家賃など

店舗工事費 ‐‐‐ 設計料、内外装工事費、電気ガス工事費、厨房設備費、

什器備品 ‐‐‐ 椅子・テーブル・ベッド、レジ、食器類、調理器具、ユニホームなど

支払手数料 ‐‐‐ 行政書士や建築士、コンサルティング費など

運転資金 ‐‐‐ 3か月分ぐらいあると安心

忘れがちなのは、「運転資金」。

ある程度確保しておく方が安心ですね。

資金計画は余裕をもって計画する事が大切です。

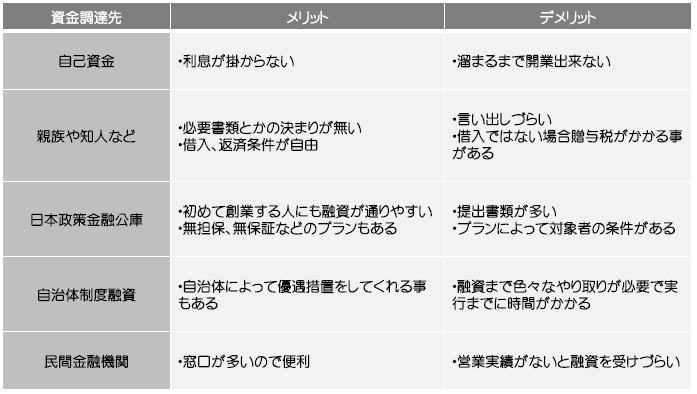

3-2 資金調達方法

ここでは、資金調達方法についてメリット・デメリットを含めていくつか解説します。

基本的に100%自己資金で事業をスタートする事がベストですが、自己資金が溜まるまで開業出来ないと言うのもナンセンス。

業種、業態にも旬があります。

無理のない資金計画をたてて、スピーディーにスタートする事も大切です。

但し、自己資金が全く無いと、どの金融機関でも相手にしてくれません。

最低でも500万円はためておきたいですね。

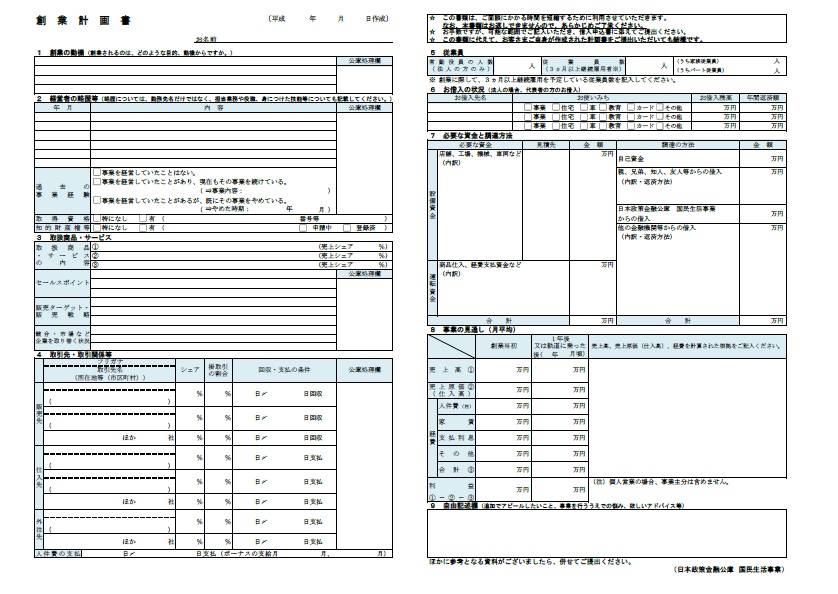

4 日本政策金融公庫の書類にまとめる

これまで事業計画の作り方とコンセプトの作り方を解説していきました。

ここではまとめとして、日本政策金融公庫の「創業計画書」にまとめてみましょう。

出展:日本政策金融公庫「創業計画書」こちらからダウンロード出来ます。

今までの総まとめです。

是非チャレンジしてみましょう。

5 飲食店・宿泊業の投資回収計画ROIとは

ここからは、飲食店を経営する上で、重要な項目を説明していきます。

この投資回収計画は大変重要な項目なので必ず押さえておきましょう。

投資回収計画を立てる指標としてROIというものがありますので、ここではROIを解説していきます。

5-1 ROIとは

ROIとはReturn On Investmentの略で、初期投資を何年で回収できるかを確認するための指標です。

お店を開業するときの初期投資は、土地代、建物代、物件取得費、店舗工事費、什器備品、運転資金などがあります。

これらの資金を何年回収できるか?という指標です。

5-2 ROIの計算方法

ROIの計算式は、

年間利益額÷初期投資額×100=ROI(%)

となります。

例えば、

初期投資額2000万円

年間利益額400万円

400万÷2000万×100=20(%)

ROI=20%となります。

ROI=20%とは1年間で初期投資額の20%を回収できたという意味となり、5年で初期投資額を回収できるという意味になります。

土地から取得する場合、土地代をROI計算の中に入れるかは、経営者次第です。

土地は基本的に減価償却されないもの(時の経過で価値が下がるものではない)という概念からすると、計算に入れないという考え方もあります。

あくまでも全投資額に対する回収期間として考えるならば、計算に入れておきましょう。

ただ、土地の価格は全投資額の内訳で高くなる傾向にあるので、回収期間が延びてしまう事により二の足を踏んでしまう恐れがあり、折角のチャンスを逃してしまう事もあるので注意が必要です。

6 損益分岐点売上高とは

飲食店の経営でもう一つ押さえておきたい指標が「損益分岐点売上高」です。

日本政策金融公庫の書類などには入ってこない項目ですが、頭の中に入れておきましょう。

6-1 損益分岐点売上高とは?

「損益分岐点売上高」とは、黒字も赤字にもならない、いわゆるトントンの売上額の事を言います。

これがわかると、最低限売り上げなくてはならない金額が見えてきますので、目標を立てる指標として、持っておく事が重要です。

6-2 損益分岐点売上高の計算方法

損益分岐点売上高の計算方法を解説します。

損益分岐点売上高 = 固定費 ÷ {1―(変動費÷売上)}

なんだかややこしくなってきましたね。

ここでも、簡単に求めるザックリとした方法も解説しますのでご安心下さい。

まずここに出てくる、固定費と変動費を説明します。

固定費とは、売上の数字に関わらず決まった額だけ生じるものです。

代表的な例として、社員人件費や家賃、保険料、支払利息などが該当します。

変動費とは、売上の数字に応じて金額が増減するものです。

代表的な例として、商品仕入原価、アルバイトの人件費、水道光熱などが該当します。

ですが、私の経験上、小さなお店であれば、ザックリと「商品仕入れ原価」のみを変動費と考える事で簡単に計算が出来るようになります。

例えば、

固定費が50万円

変動費(原価率30%)だったとすると、

50万円 ÷ (1-0.3【原価率30%を100で割る】)= 714,285円(損益分岐点売上高)

というシンプルな計算になります。

もちろん、全ての変動費を基に計算する方が正確です。

しかしながら、実際、個人店の経営では、これぐらいの損益分岐売上の把握が出来れば十分。

難しく考えて、数字から逃げてしまわないようにする事が大切です。

事業計画書について細かく解説いたしました。

おさらいですが、事業計画書を作る目的は「目標」を明確にする事です。

「目標」を明確にし、失敗しないお店にしていきましょう!